Na ile lat można wziąć kredyt gotówkowy?

Standardowy czas spłaty kredytu w bankach to okres od 3 miesięcy do 10 lat (czyli 120 miesięcy). Z okresem kredytowania związana jest nierozłącznie kwestia zdolności kredytowej oraz kosztów kredytu. Decydując się na pożyczenie pieniędzy musimy odpowiednio skalkulować wysokość raty, która nie obciąży za bardzo budżetu domowego ale jednocześnie nie będzie wiązała się z wieloletnią spłata nawet niewielkiego kredytu.

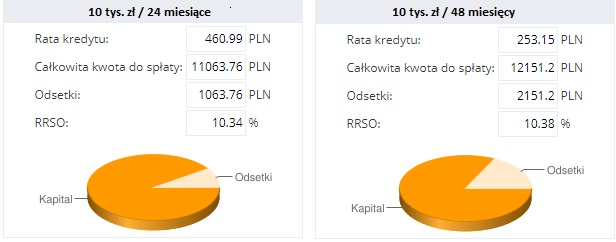

Czas spłaty kredytu a jego koszt

Szerzej piszemy na ten temat w artykule pod tytułem „Jak wybrać najtańszy kredyt gotówkowy”. Tutaj zasada jest dość prosta - krótki okres spłaty kredytu to niższe koszty. Dzieje się tak dlatego, że odsetki od kredytu spłacamy przez krótszy okres czasu. Niestety w takim przypadku musimy się liczyć z wysoką ratą. Z kolei długi okres czasu spłaty, to niestety wyższe koszty kredytu ale niższa rata. Wynika to z faktu podziału spłaty kapitału na znacznie większą liczbę miesięcy.

Czas spłaty kredytu a zdolność kredytowa

Jednym z podstawowych czynników branych pod uwagę podczas obliczania zdolności kredytowej klienta jest wysokość jego dochodów. Od dochodów odejmuje się koszty życia i na bazie pozostałej kwoty ustala zdolność do spłaty zobowiązania.

Zobrazujmy to. Klient stara się o kredyt w wysokości 10 tys. zł. Po odjęciu stałych (miesięcznych) kosztów życia, pozostaje mu do dyspozycji kwota 2200 zł.

Załóżmy, że rata dla kredytu w wysokości 10 tys. zł spłacanego przez 2 lata to 450 zł. Jeżeli kredyt tej samej wysokości rozłożymy na 4 lata, to rata spadnie do 240 zł. Różnica 210 zł miesięcznie ma istotne znaczenie dla zdolności kredytowej. Z punktu widzenia banku dużo bezpieczniejsze będzie pożyczenie klientowi 10 tys. zł na okres 4 lat niż lat 2

Oprocentowanie a czas spłaty kredytu

Z okresem spłaty kredytu wiąże się jeszcze kwestia typu oprocentowania. Z reguły kredyty spłacane w okresie do 4 lat mają oprocentowanie stałe. Oznacza to, że klient nie ma się czego obawiać i koszt jego kredytu nie wzrośnie, ponieważ oprocentowanie się nie zmieni (na pewno nie wzrośnie). Kredyty z okresem spłaty powyżej 4 lat, oparte są na oprocentowaniu zmiennym ustalanym według wzoru: WIBOR + marża banku. O ile marża banku się nie zmieni, to nie mamy gwarancji jak zachowa się WIBOR w okresie dłuższym niż np. miesiąc. Dla banku taki sposób ustalania kosztów kredytu jest bezpieczny, ponieważ uniezależnia się od kosztów pieniądza na rynku międzybankowym (zawsze narzuca swoją marżę na zmieniające się oprocentowanie na rynku międzybankowym). zł |

mce |

Zanim udasz się do placówki zapytaj konsultanta czy masz szansę na kredyt